有app的配资平台 华泰 | 宏观:论美债利率无序上升的必然性

炒股就看金麒麟分析师研报有app的配资平台,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

核心观点 ]article_adlist-->过去两个交易日,10年期美债利率快速攀升,从4.0%一度升至4.5%左右。这在美国经济基本面走弱的背景下似乎显得有些异常。本文分析这一异常走势背后的原因及其必然性。

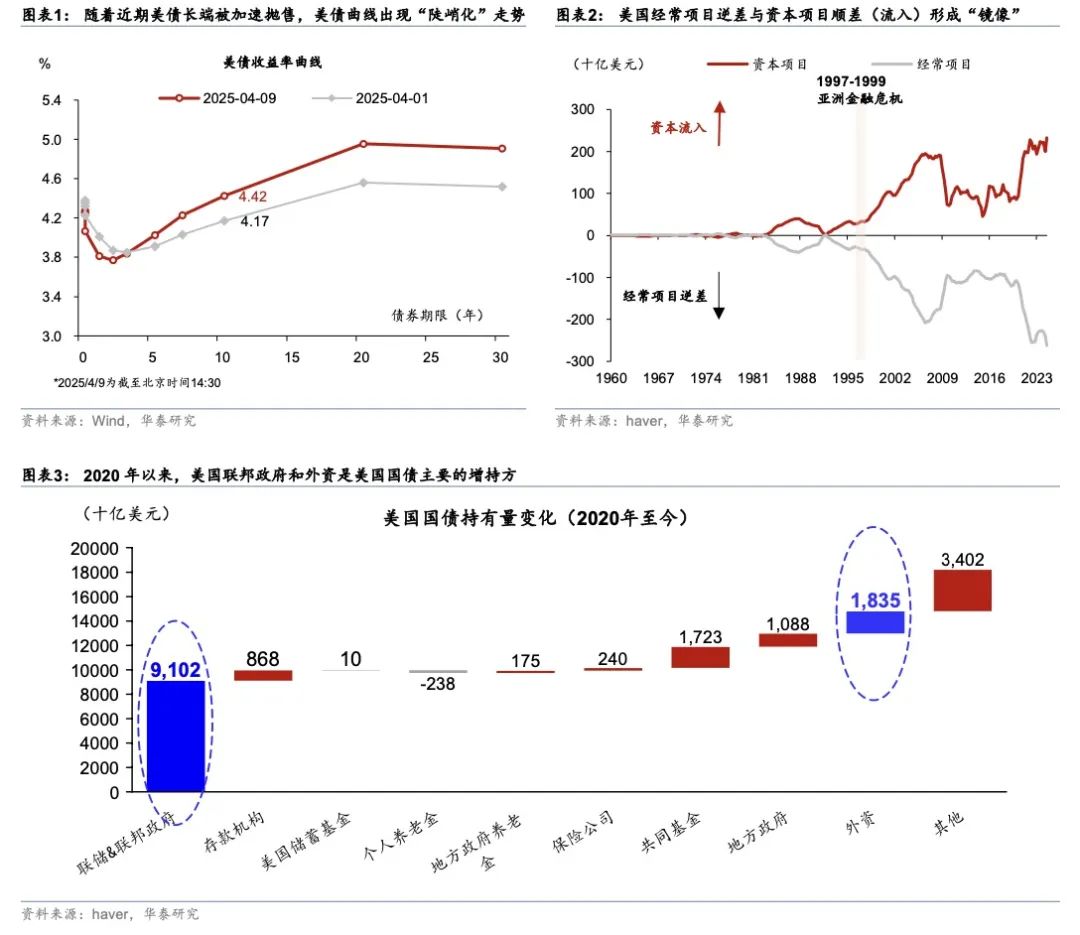

首先,长期美债被抛售、利率大幅快速攀升反映的是流动性急剧收紧和/或持有美债的风险溢价上升,而非经济基本面走势。伴随着近期美债长端被加速抛售,曲线表面出现“陡峭化”走势(图表1),但这一曲线形态变化并不反映基本面,而是反映长期美债的流动性收紧和/或风险溢价上升。同时,随着美国衰退风险上升,美债短端开始计入更多的降息预期。作为佐证,美股近期明显回调、且美元总体走弱,均显示资金是在快速流出美元资产,而非流入美元资产。由此,美债利率、美欧利差和美元均走出了背离走势。与此同时,日元明显走强,显示此前的套利交易在加速逆转,美债回调可能加速了这一过程,个别金融机构也可能开始出现止损、平仓的压力。

美债短期抛压似乎是流动性压力的体现,然而,这一偶然性中有着深刻的必然性。

短期看,特朗普瞄准贸易逆差推出的“对等”关税,更直接的效果可能是推动资本项下顺差的减少,即资本流出美国、抛售美元资产——因为经常项目逆差收窄的必然结果是资本项目顺差的减少,而后者往往比前者变化更快。从对外账户平衡的角度分析,美国经常项目逆差与资本项目顺差(流入)形成“镜像”(图表2)。当美国试图通过关税等手段压低经常项目逆差时,资本项下流入也将相应缩减。但关税影响经常项目可能需要一段时间,而鉴于资本流动随着预期实时变化,作为贸易逆差“镜像”的资本项下反应可能更快。特朗普加征关税幅度超预期加快了资本流出美国的速度。3月以来,关税螺旋上升的背景下美元指数反常识大幅走弱即是例证。类似地,我们在亚洲金融危机、英镑脱钩等历史事件中都见证过资金流动快于基本面变化、引发资产价格连锁反应的“剧情”。

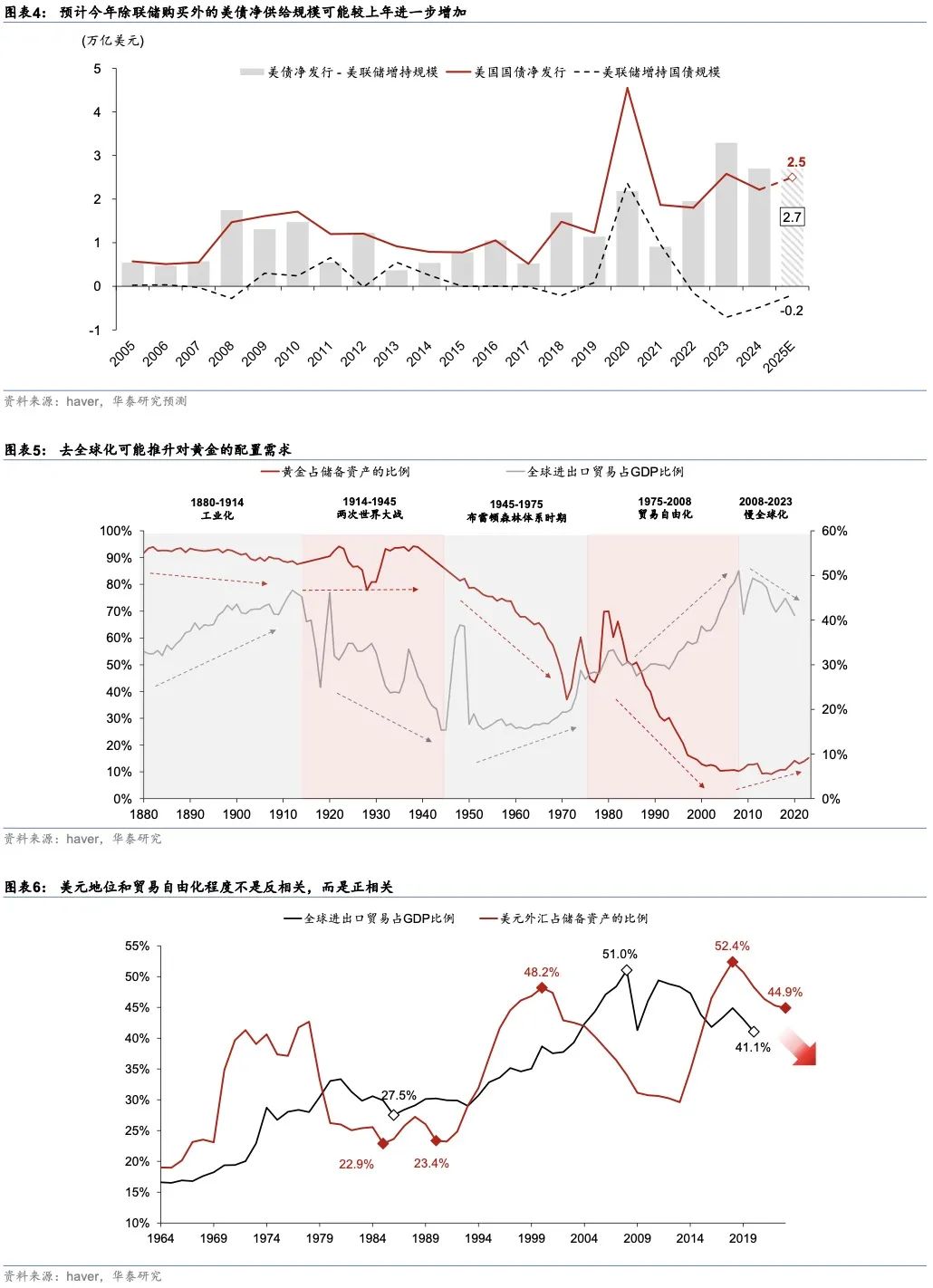

中期,美国财政平衡问题悬而未决,也会继续推升美债长端风险溢价——而这一靴子尚未完全落地。今年2月25日,美国众议院通过的预算决议计划未来十年增加赤字2.8万亿美元,平均赤字率为5.7%,实际规模或超过6%。同时,高调降费的美国政府效率部(DOGE)降本成效平平,增效或事与愿违。预计近年美国财政赤字率可能会维持高位,今年美债净发行规模或将有所上升。而从需求端看,2020年以来,美国联邦政府和外资是美国国债主要的增持方(图表3)。由于今年美联储仍在持续缩表,除联储购买外的净供给规模可能较上年进一步增加(图表4)。如果资本项下流入下降,海外持有者对美债的需求可能也会减少。由此,美债供需难免恶化,给美债利率带来上行压力。

长期看,我们认为美国金融强国和制造业强国的目标或不兼容、不可兼得。“对等”关税计算公式是非常有“创造性”的,即对美顺差/对美出口比例制定,体现了特朗普压降贸易逆差这一直白的政策目标。然而,经济学原理决定了特朗普以加征关税促进制造业回流的政策在现今阶段无法成功,但由于他无法达到既定目标,可能会进一步加大扭曲来“削足适履”。加关税的本质就是政府试图扭曲价格、增加其他国家的交易成本来反向增加本国商品价格的竞争力,本质上是一种竞争性贬值的替代手段,而在特朗普看来,这一政策还有增加政府收入的收益。 然而,美元作为全球的储备货币的地位决定了美国资本项下长期录得顺差(流入,上文图表2),而美元处于高估水平、享受溢价。美元作为储备货币的必然结果是贸易逆差、制造业相对竞争力低下。通过价格扭曲来实现压降贸易逆差的做法只会带来美国、乃至全球效率的损失和滞胀风险的上升。而与此同时,全球必将净抛售美元资产以避免资本流出的压力——而美债估值下行就是其中一个表征。

交易层面,短期规避估值尚未充分调整的美元资产,购买美元资产的“套利”资产(carry currency or assets),如日元。随着美国加征对等关税引发全球金融市场波动加剧,海外金融机构可能被迫出售美国国债以阻止其账簿上的亏损并提高流动性。如我们在《再论日元升值的逻辑和蝴蝶效应》(2025/2/11)中分析,日本经济持续再通胀、以及美国敦促日本缩小对美顺差、加大财政支出力度等政策或将加大今年日元升值的动力。如果日元加速升值,则日本经常项目顺差占比可能下降,日本对外投资可能重新增配本国资产(资本项下逆差可能减小);同时,日元套利也可能进一步逆转。

往前看,美债利率可能宽幅波动——随着关税“扭曲”上升,美债供需矛盾必将扩大,波动率必然上升。然而,考虑到美国衰退风险也在快速攀升,信贷和融资需求可能萎缩,加大配置国债的内生动力。资本流动和经济基本面对美债利率的影响相反,必定产生较大“张力”、叠加关税相关的不确定性,美债波动性必然大幅上升,顶部和底部区域的基差可能走阔。

近期美债表现再次印证了我们的观点,即全球去美元化将加速,而投资美债夏普比例上升将加剧这一趋势。如我们在《特朗普提出百年未见高关税》(2025/4/3)中所分析,4月2日超预期的特朗普对等关税出台,或将成为全球去美元化进程加速的催化剂。随着全球化进程放缓、甚至逆转,美元作为流动媒介和储备货币的功能均或将被削弱,而全球贸易体系割裂、安全成本上升,意味着美元外的避险资产及安全资产的溢价将继续攀升,如黄金。

风险提示:美国关税政策超预期;海外经济和金融市场变化超预期。

文章来源

本文摘自2025年4月9日发布的《论美债利率无序上升的必然性》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

关注我们 ]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

]article_adlist-->华泰证券研究所海外站https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明 ]article_adlist-->▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失有app的配资平台,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP